Fintech dan Pembayaran Digital di Indonesia

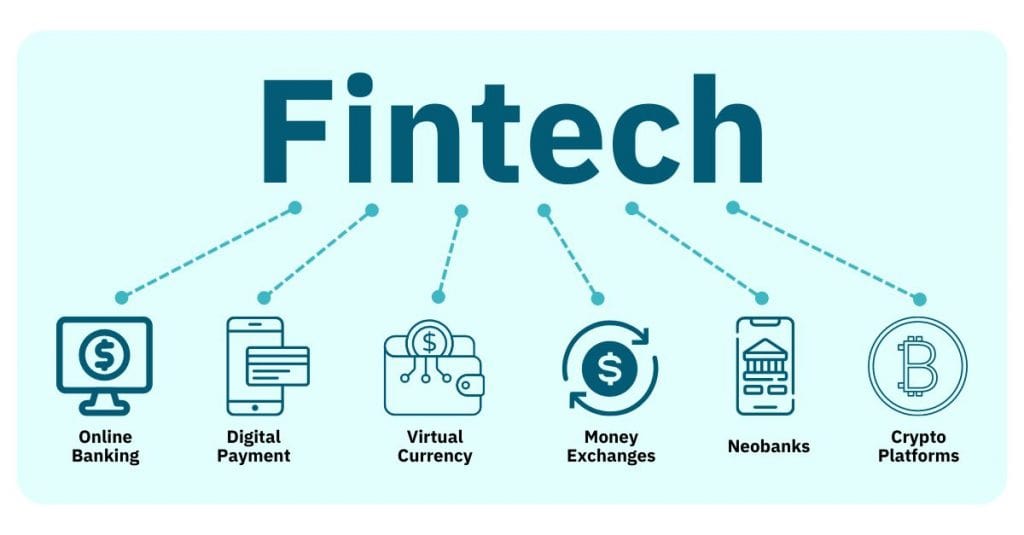

Fintech (Financial Technology) adalah inovasi di bidang keuangan yang memanfaatkan teknologi untuk mempermudah layanan keuangan. Di Ekonomi Digital Indonesia, fintech berkembang pesat berkat penetrasi internet yang tinggi, penggunaan smartphone yang luas, serta meningkatnya kebutuhan masyarakat akan layanan keuangan yang cepat dan mudah diakses.

1. Dompet Digital sebagai Fintech dan Pembayaran Digital

-

GoPay, OVO, DANA, ShopeePay sebagai pemain utama.

-

Persaingan fitur (cashback, promo, integrasi marketplace).

-

Dampak pada perilaku konsumen yang makin cashless.

2. QRIS (QR Code Indonesian Standard)

-

Standarisasi pembayaran lintas platform.

-

Pertumbuhan jumlah merchant yang sudah pakai QRIS.

-

Target pemerintah menuju masyarakat tanpa uang tunai.

3. PayLater Pinjaman Fintech dan Pembayaran Digital

-

Fenomena PayLater di e-commerce dan transportasi online.

-

Pertumbuhan lending digital (P2P lending).

-

Risiko kredit macet dan perlindungan konsumen.

4. Bank Digital

-

Munculnya bank digital murni (Jago, Blu, Line Bank).

-

Persaingan dengan bank konvensional.

-

Fitur: tabungan digital, investasi, kartu debit virtual.

5. Inklusi Keuangan Fintech dan Pembayaran Digital

-

Fintech menjangkau masyarakat unbanked.

-

UMKM terbantu dengan akses pinjaman modal digital.

-

Program pemerintah mendorong literasi finansial digital.

6. Tantangan & Regulasi

-

Keamanan data & perlindungan konsumen.

-

Pengawasan dari OJK & BI.

-

Persaingan sehat antar platform.

Problematika pada Fintech dan Pembayaran Pembayaran Digital di Indonesia

1. Dompet Digital (GoPay, OVO, DANA, ShopeePay)

-

Persaingan ketat promo & cashback → bikin pengguna “lompat-lompat” aplikasi.

-

Keamanan akun → masih sering ada kasus akun dibobol karena phishing atau OTP dicuri.

-

Biaya layanan → beberapa transaksi mulai dikenakan biaya admin yang membuat pengguna keberatan.

2. QRIS (QR Code Indonesian Standard)

-

Kesiapan merchant kecil → banyak UMKM belum paham cara pakai QRIS.

-

Masalah koneksi internet → transaksi gagal kalau sinyal buruk.

-

Biaya MDR (Merchant Discount Rate) → ada protes dari sebagian pedagang karena dikenakan biaya transaksi kecil, meski untuk pengguna gratis.

3. PayLater & Pinjaman Digital

-

Kecanduan belanja → banyak masyarakat “kalap” karena bisa belanja tanpa bayar di muka.

-

Risiko gagal bayar → tingkat kredit macet naik, apalagi di kalangan milenial & Gen Z.

-

Fintech ilegal → masih banyak platform pinjaman online ilegal yang menjerat dengan bunga tinggi.

4. Bank Digital (Jago, Blu, Line Bank, SeaBank, dll.)

-

Kepercayaan pengguna → sebagian masyarakat masih ragu karena bank digital tidak punya kantor fisik.

-

Keamanan data → risiko kebocoran data pribadi lebih tinggi di platform digital.

-

Edukasi & literasi finansial → masih banyak yang belum paham cara mengelola rekening full-digital.

✨ Jadi, meski fintech & pembayaran digital membawa kemudahan, tiap jenis punya problematika unik yang harus diatasi lewat regulasi, edukasi pengguna, dan inovasi keamanan.

Fakta Menarik Fintech dan Pembayaran Digital di Indonesia

-

Indonesia adalah pasar fintech terbesar di Asia Tenggara.

Nilai transaksi pembayaran digital di Indonesia diperkirakan menembus ratusan triliun rupiah per tahun, bahkan terus naik sejak pandemi. -

QRIS berkembang sangat cepat.

Sejak diluncurkan Bank Indonesia pada 2019, jumlah merchant yang pakai QRIS sudah mencapai puluhan juta dan digunakan mulai dari warung kecil sampai mal besar. -

Generasi muda jadi pengguna utama.

Mayoritas pengguna dompet digital dan PayLater adalah milenial dan Gen Z yang lebih melek teknologi, tapi juga lebih rentan konsumtif. -

PayLater jadi tren global.

Indonesia termasuk negara dengan pertumbuhan PayLater tercepat di dunia, banyak dipakai untuk belanja online dan pesan tiket perjalanan. -

Bank digital makin populer.

Bank digital seperti Jago, Blu, SeaBank, dan Line Bank berhasil menarik jutaan pengguna hanya dalam 1–2 tahun beroperasi, berkat promo bunga tabungan dan layanan serba online. -

UMKM ikut terdorong.

Berkat dompet digital & QRIS, UMKM yang tadinya hanya terima uang tunai kini bisa masuk ekosistem digital, sehingga memperluas pasar mereka. -

Masalah pinjol ilegal masih tinggi.

OJK masih rutin menutup ratusan fintech ilegal setiap bulan yang menjerat masyarakat dengan bunga mencekik.

📌 Fakta-fakta ini bisa dipakai untuk memperkuat narasi artikel, bikin pembaca merasa lebih “update” dengan data nyata.

Penutup

Fintech dan pembayaran digital kini bukan lagi sekadar tren, melainkan bagian penting dari kehidupan sehari-hari masyarakat Indonesia. Dengan pertumbuhan pesat e-wallet, QRIS, PayLater, hingga bank digital, ekosistem finansial kita semakin modern dan inklusif.

Tantangan tetap ada, mulai dari keamanan hingga literasi finansial. Namun, dengan kolaborasi antara pemerintah, pelaku industri, dan masyarakat, fintech diyakini akan menjadi pilar kuat dalam mendorong transformasi ekonomi digital Indonesia ke level berikutnya.